KEY TAKEAWAYS

- มาตรา 40 (4) (ซ) และ (ฌ) เพิ่มแหล่งที่มาของเงินได้ที่เข้าเกณฑ์การเสียภาษีมา 2 แหล่ง ได้แก่ กำไรจากการถือครองโทเค็นดิจิทัล และกำไรจากการขายโทเค็นดิจิทัล

- ถ้าหากว่าเงินได้นั้นเกิดขึ้นภายนอกประเทศ และมีการพำนักอาศัยอยู่ในประเทศไทยไม่เกิน 180 วัน ไม่ต้องนำมาคิดเป็นเงินได้เพื่อคำนวณภาษี

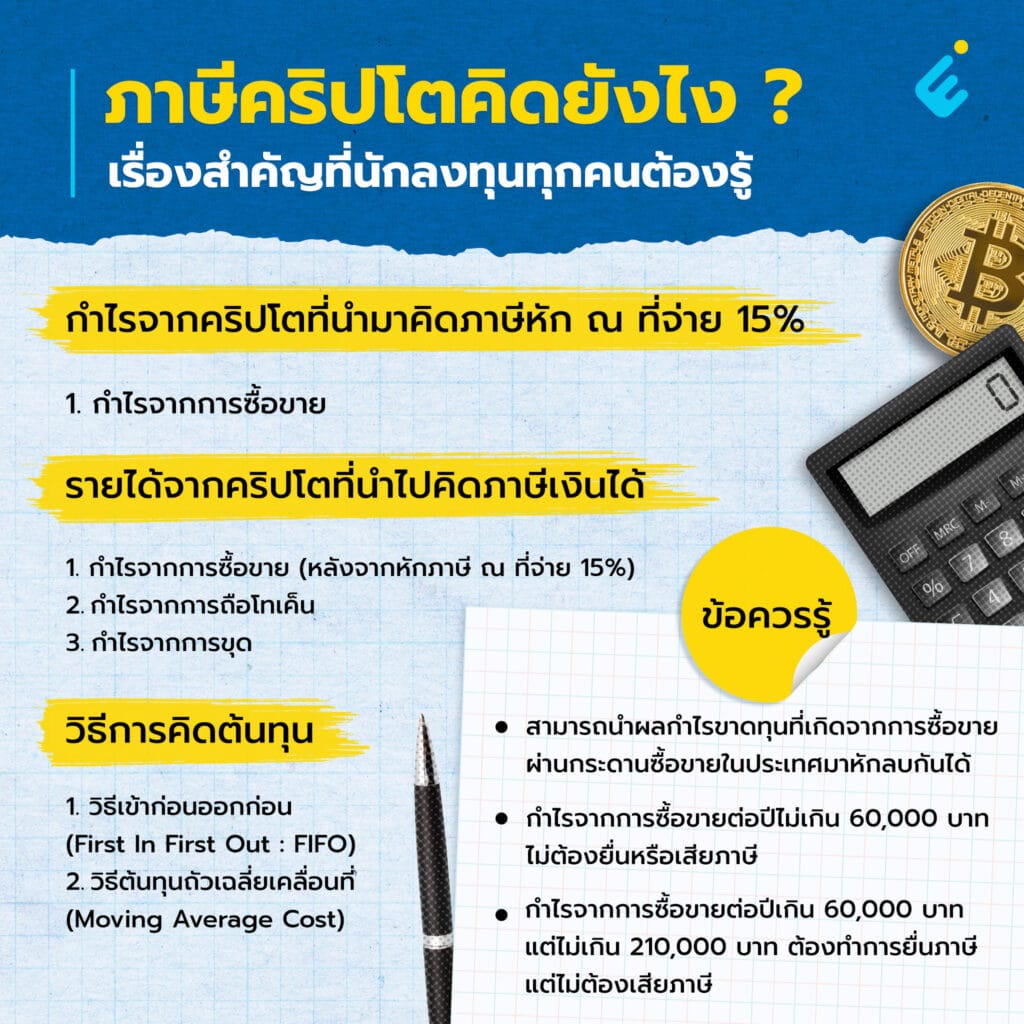

- ผลกำไรจากคริปโตที่นำไปคำนวณภาษีเงินได้มี 3 ประเภท คือ กำไรจากการซื้อขาย กำไรจากการถือโทเค็น และกำไรจากการขุด

เป็นเรื่องปกติที่เวลาเรามีรายได้จากการลงทุน หรือมีกำไรจากการลงทุน เราก็จะต้องทำการเสียภาษี ซึ่งกำไรจากการลงทุนในคริปโตก็เช่นเดียวกัน แล้วรู้กันหรือเปล่าว่า เวลาที่สรรพากรเขาคำนวณภาษีจากรายได้ที่เราได้รับจากการลงทุนในคริปโต เขาคิดยังไง วันนี้เราจะไปดูวิธีคำนวณกัน

พ.ร.ก. การประกอบธุรกิจสินทรัพย์ดิจิทัลที่ออกมาเมื่อปีพ.ศ. 2561 นั้นระบุว่าสินทรัพย์ดิจิทัล หมายถึงคริปโตเคอร์เรนซีและโทเค็นดิจิทัล และสินทรัพย์ดิจิทัลนั้นเข้าเกณฑ์การเสียภาษีที่ได้ระบุไว้ใน พ.ร.ก.

โดย พ.ร.ก. แก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 19) พ.ศ. 2561 ได้ระบุว่า

“มาตรา 40 (4) (ซ) เงินส่วนแบ่งของกำไร หรือผลประโยชน์อื่นใดในลักษณะเดียวกันที่ได้จากการถือหรือครอบครองโทเคนดิจิทัล”

“มาตรา 40 (4) (ฌ) ผลประโยชน์ที่ได้รับจากการโอนคริปโทเคอร์เรนซีหรือโทเคนดิจิทัล ทั้งนี้ เฉพาะซึ่งตีราคาเป็นเงินได้เกินกว่าที่ลงทุน”

“มาตรา 50 (ฉ) ในกรณีเงินได้พึงประเมินตามมาตรา 40 (4) (ซ) และ (ฌ) ให้คำนวณหักในอัตราร้อยละ 15 ของเงินได้”

รายได้แบบใดบ้างที่นำมาใช้ในการคำนวณภาษี

โดยในมาตรา 40 (4) (ซ) และ (ฌ) ได้มีการเพิ่มแหล่งที่มาของเงินได้ที่เข้าเกณฑ์การเสียภาษีมา 2 แหล่ง ได้แก่ กำไรจากการถือครองโทเค็นดิจิทัล อย่างเช่น ได้รับดอกเบี้ยจากการนำเหรียญไปลงทุนใน Decentralized Finance (DeFi) และกำไรจากการขายโทเค็นดิจิทัล

ทั้งนี้ ถ้าหากว่าเงินได้นั้นเกิดขึ้นภายนอกประเทศ และมีการพำนักอาศัยอยู่ในประเทศไทยไม่เกิน 180 วัน ไม่ต้องนำมาคิดเป็นเงินได้เพื่อคำนวณภาษี

การคำนวณภาษี

ผลกำไรจากคริปโตที่นำไปคำนวณภาษีเงินได้มี 3 ประเภท คือ

1. Trading | กำไรจากการซื้อขาย

โดยจะต้องทำการหักภาษีคริปโต ณ ที่จ่ายก่อน 15% เหลือเท่าไหร่ให้นับเป็นรายได้และนำไปคำนวณภาษีเงินได้

2. Staking, Lending | กำไรจากการถือโทเค็น

ไม่ต้องทำการหัก ณ ที่จ่าย และให้ถือว่าเป็นเงินได้ประเภท 4 ต้องนำไปคำนวณภาษีเงินได้

3. Mining | กำไรจากการขุด

นับว่าเป็นเงินได้ประเภท 8 ก็ต่อเมื่อมีการขายออกมา โดยหักต้นทุนตามจริงก่อน แล้วนำไปคำนวณภาษีเงินได้

ตัวอย่างการคำนวณกำไรจากการซื้อขาย

นาย A มีกำไรจากการซื้อขายครั้งแรก 200,000 บาท และขาดทุนจากการซื้อขายครั้งที่สอง 100,000 บาท ให้นำกำไร 200,000 บาทมาหักภาษีคริปโต ณ ที่จ่าย 30,000 บาท (15%) คงเหลือ 170,000 บาท แล้วจึงนำไปคิดเป็นเงินได้

ทั้งนี้สามารถนำผลกำไรขาดทุนที่เกิดจากการซื้อขายผ่านกระดานซื้อขายในประเทศมาหักลบกันได้

เช่น จากตัวอย่าง นาย A ได้กำไรทั้งสิน 200,000 (กำไร) – 100,000 (ขาดทุน) = 100,000 บาท หลักจากนั้นหักภาษี ณ ที่จ่าย 15,000 บาท (15%) คงเหลือ 85,000 บาท จึงนำไปคิดเป็นเงินได้

ทั้งนี้ถ้าหากว่ามีผลกำไรจากการซื้อขายต่อปีไม่เกิน 60,000 บาท ไม่ต้องยื่นหรือเสียภาษี โดยสามารถยื่นขอภาษีที่ถูกหัก ณ ที่จ่ายได้

แต่ถ้าหากมีรายได้จากการซื้อขายเกิน 60,000 บาท แต่ไม่เกิน 210,000 บาท ต้องทำการยื่นภาษี แต่ไม่ต้องเสียภาษี โดยสามารถยื่นขอภาษีที่ถูกหัก ณ ที่จ่ายได้

การคำนวณต้นทุน

ในการคำนวณต้นทุนสำหรับนำมาใช้คิดภาษีมี 2 วิธี คือ

- การคำนวณแบบเข้าก่อนออกก่อน (First In First Out : FIFO) โดยคำนวณว่าต้นทุนของคริปโตที่ซื้อเข้ามาและถูกขายออกไปตามลำดับก่อนหลัง ดังนั้นมูลค่าที่ใช้คำนวณของคริปโตที่ซื้อมาจะเป็นไปตามราคาที่ซื้อมาในรอบนั้นๆ

- การคำนวณแบบต้นทุนถัวเฉลี่ยเคลื่อนที่ (Moving Average Cost)

ตัวอย่าง : วันที่ 1 ม.ค. ซื้อ BTC จำนวน 1 เหรียญ ในราคา 1,000,000 ต่อมาวันที่ 1 ก.พ. ซื้อเพิ่มอีก 1 เหรียญในราคา 1,200,000 บาท

ต้นทุนแบบวิธี FIFO คือ เมื่อขายออก 1 เหรียญ ต้นทุนของเหรียญแรกนั้นจะอยู่ที่ 1,000,000 บาท และถ้าขายอีก 1 เหรียญ เหรียญที่สองจะมีต้นทุนอยู่ที่ 1,200,000 บาท

ต้นทุนแบบวิธี Moving Average Cost คือ (1,000,000+1,200,000)/2 = 1,100,000 บาท

ตัวอย่างการคำนวณกำไรจากการถือโทเค็น

นาย B นำโทเค็น Z ไปฝากไว้ และได้รับผลตอบแทนเป็นดอกเบี้ยมูลค่า 100,000 บาท ผลตอบแทนในส่วนนี้ไม่ต้องเสียภาษีคริปโต หัก ณ ที่จ่าย (15%) และให้นำยอดดังกล่าวไปคำนวณเป็นภาษีเงินได้ตามปกติ

ตัวอย่างการคำนวณกำไรจากการขุด

นาย C ขุดโทเค็น X และนำไปขายได้เงินมา 100,000 บาท โดยมีต้นทุนอยู่ที่ 30,000 บาท เท่ากับว่าจะเหลือกำไรสุทธิ 70,000 บาท ให้นำไปคิดเป็นภาษีเงินได้ และไม่ต้องหักภาษีคริปโต ณ ที่จ่าย

ผู้อ่านท่านใด ที่คิดว่าตัวเองมีแววที่จะได้เสียภาษี สามารถไปยื่นแบบฟอร์มเพื่อทำการเสียภาษีอย่างถูกต้องได้ที่ https://efiling.rd.go.th/rd-cms/

References : Rd.go(1), Rd.go(2), Ratchakitcha(1), Ratchakitcha(2),Kkomchadluek(1), Komchadluek(2), Krungsri, Finnomena

Credits

Content Creator : สิรภพ วรมิศร์

Graphic Designer : ทัตพงศ์ มังคละกุล

Admin : ณิชากร วิทยาวิวัฒน์สกุล

Editor : ประเสริฐ หงษ์สุวรรณ