KEY TAKEAWAYS

- สรุปมุมมองเศรษฐกิจและตลาดแรงงานโดยธนาคารกลางสหรัฐฯ (Federal Reserve) วันที่ 30 พฤศจิกายน 2022

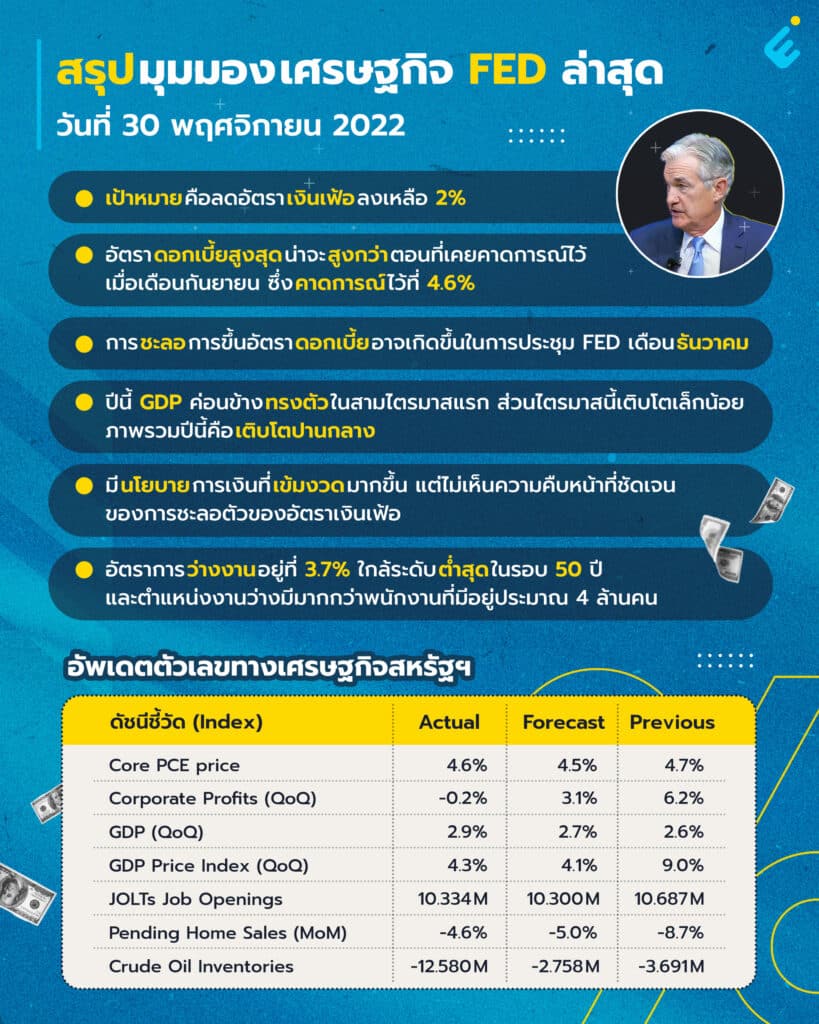

- อัตราเงินเฟ้อยังสูง ดังนั้นจึงต้องมีการขึ้นอัตราดอกเบี้ยต่อไป เพื่อลดอัตราเงินเฟ้อให้เหลือ 2%

- การชะลอขึ้นอัตราดอกเบี้ยอาจเกิดขึ้นในการประชุมประจำเดือนธันวาคมนี้

สรุปมุมมองเศรษฐกิจ FED ล่าสุด วันที่ 30 พฤศจิกายน 2022

การแถลงล่าสุดเมื่อวันที่ 30 พ.ย. 22 ที่ผ่านมา มีประเด็นอะไรที่ต้องจับตา และประเด็นอะไรที่น่าสนใจ ทั้งหมด Enter to Start สรุปมาให้แล้วในบทความนี้

- เสถียรภาพด้านราคาเป็นความรับผิดชอบของ Fed และเป็นรากฐานของเศรษฐกิจ หากไม่มีความเสถียรด้านราคา เศรษฐกิจก็ไม่เอื้อต่อใครสักคน

- อัตราเงินเฟ้อของดัชนีรายจ่ายเพื่อการบริโภคส่วนบุคคล (Personal Consumption Expenditures (PCE)) ในรอบ 12 เดือน จนถึงเดือนตุลาคมเพิ่มขึ้น 6%

- เงินเฟ้อยังคงสูงเกินไป ทำให้เกิดความยากลำบาก งบประมาณตึงตัว ทำให้ความสามารถที่จะซื้อสินค้าและบริการของประชาชนลดลง

- สถานการณ์อัตราเงินเฟ้อยังคงไม่แน่นอน แต่มีการคาดการณ์ว่าในปีหน้าจะลดลง แต่อย่างไรก็ตามตอนนี้ก็กำลังประเมินสภาพเศรษฐกิจมหภาคเพื่อทำให้อัตราเงินเฟ้อลดลงเหลือ 2%

- ต้องขึ้นอัตราดอกเบี้ยเพื่อลดอัตราเงินเฟ้อ ทั้งนี้คิดว่าอัตราดอกเบี้ยสูงสุดน่าจะสูงกว่าตอนที่เคยคาดการณ์ไว้เมื่อเดือนกันยายน ซึ่งคาดการณ์ไว้ที่ 4.6%

- ปีที่แล้วการเปิดเศรษฐกิจอย่างต่อเนื่องกระตุ้น GDP จนเติบโตที่ 5.7% ส่วนปีนี้ GDP ค่อนข้างทรงตัวในสามไตรมาสแรก ส่วนไตรมาสนี้เติบโตเล็กน้อย ภาพรวมปีนี้คือเติบโตปานกลาง ปัจจัยที่ทำให้การเติบโตชะลอตัว คือผลกระทบจากโรคระบาดโควิด 19 ผลกระทบจากสงครามรัสเซีย-ยูเครน รวมถึงนโยบายทางการเงินที่ทำให้การเงินตึงตัวจนส่งผลต่อเศรษฐกิจ โดยเฉพาะภาคส่วนที่อ่อนไหวต่ออัตราดอกเบี้ยอย่างที่อยู่อาศัย

- มีนโยบายการเงินที่เข้มงวดมากขึ้น แต่ไม่เห็นความคืบหน้าที่ชัดเจนของการชะลอตัวของอัตราเงินเฟ้อ

- อัตราเงินเฟ้อพื้นฐานแบ่งเป็น 3 ส่วน คือ อัตราเงินเฟ้อสินค้าหลัก (Core Goods Inflation) ลดลงจากอัตราที่สูงมากในปีนี้, อัตราเงินเฟ้อบริการเกี่ยวกับที่อยู่อาศัย (Housing Services Inflation) เพิ่มขึ้นอย่างรวดเร็ว, และอัตราเงินเฟ้อของบริการต่างๆ ยกเว้นที่อยู่อาศัย (Inflation in Core Services other than Housing) มีความผันผวน

- อัตราเงินเฟ้อสินค้าหลักในรอบ 12 เดือนยังคงเพิ่มขึ้นที่ 4.6% แต่ลดลง 3% จากต้นปี

- อัตราเงินเฟ้อบริการเกี่ยวกับที่อยู่อาศัยในรอบ 12 เดือนขณะนี้อยู่ที่ 7.1%

- อัตราเงินเฟ้อบริการหลัก ซึ่งครอบคลุมทั้งเรื่องสุขภาพ การศึกษา โรงพยาบาล ฯลฯ นี่คือเงินเฟ้อที่มีขนาดใหญ่สุดในสามอัน ใหญ่กว่าครึ่งของดัชนี PCE มีความสำคัญสุดในการเข้าใจอนาคตวิวัฒนาการของอัตราเงินเฟ้อหลัก เนื่องจากค่าจ้างถือเป็นปัจจัยส่วนใหญ่ที่ส่งผลกับอัตรานี้ จึงต้องทำความเข้าใจเกี่ยวกับตลาดแรงงานเพื่อเข้าใจอัตราเงินเฟ้อในหมวดนี้

- ในตลาดแรงงาน ความต้องการ (Demand) แรงงานมีมากเกินอุปทาน (Supply) ของแรงงานที่มีอยู่ ต้องฟื้นฟูความสมดุลระหว่าง Demand และ Supply ในตลาดแรงงาน

- การขาดแคลนแรงงานสะท้อนทั้งการเติบโตของประชากรที่ต่ำกว่าที่คาดไว้และอัตราการลดลงของการมีส่วนร่วมของกำลังแรงงาน การมีส่วนร่วมของกำลังแรงงานลดลงอย่างรวดเร็วในช่วงเริ่มต้นของโรคระบาดเนื่องจากปัจจัยหลายอย่าง รวมถึงความเจ็บป่วย การดูแล และความกลัวติดเชื้อ

- งานวิจัยล่าสุดโดยนักเศรษฐศาสตร์ของเฟดพบว่าช่องว่างในการมีส่วนร่วมส่วนใหญ่เกิดจากการเกษียณอายุที่มากเกินไป

- ปัจจัยที่สองที่ทำให้เกิดการขาดแคลนแรงงานคือประชากรวัยทำงานเพิ่มจำนวนช้า โดยคนวัยทำงานมีการอพยพและตายจากโควิดรวมกันมากถึง 1 – 1.5 ล้านคน

- ปัจจุบันอัตราการว่างงานอยู่ที่ร้อยละ 3.7 ใกล้ระดับต่ำสุดในรอบ 50 ปี และตำแหน่งงานว่างมีมากกว่าพนักงาน โดยพนักงานมีอยู่ประมาณ 4 ล้านคน นั่นคือมีตำแหน่งงานว่างประมาณ 1.7 ตำแหน่งสำหรับทุกคนที่กำลังมองหางาน

อัพเดตตัวเลขทางเศรษฐกิจสหรัฐฯ

Core PCE price (ราคาการใช้จ่ายด้านการบริโภคพื้นฐานส่วนบุคคล)

ตัวเลขจริง: 4.60%

ตัวเลขคาดการณ์: 4.50%

ตัวเลขก่อนหน้า: 4.70%

Corporate Profits (QoQ) (ผลกำไรองค์กร)

ตัวเลขจริง: -0.2%

ตัวเลขคาดการณ์: 3.1%

ตัวเลขก่อนหน้า: 6.2%

GDP (QoQ) (ผลิตภัณฑ์มวลรวมของประเทศ)

ตัวเลขจริง: 2.9%

ตัวเลขคาดการณ์: 2.7%

ตัวเลขก่อนหน้า: 2.6%

GDP Price Index (QoQ) (ดัชนีราคา GDP)

ตัวเลขจริง: 4.3%

ตัวเลขคาดการณ์: 4.1%

ตัวเลขก่อนหน้า: 9.0%

JOLTs Job Openings (ตําแหน่งงานว่างเปิดใหม่)

ตัวเลขจริง: 10.334M

ตัวเลขคาดการณ์: 10.300M

ตัวเลขก่อนหน้า: 10.687M

Pending Home Sales (MoM) (ดัชนีการทำสัญญาขายบ้านที่รอปิดการขาย)

ตัวเลขจริง: -4.6%

ตัวเลขคาดการณ์: -5.0%

ตัวเลขก่อนหน้า: -8.7%

Crude Oil Inventories (คลังสินค้าน้ำมันดิบ)

ตัวเลขจริง: 12.580M

ตัวเลขคาดการณ์: -2.758M

ตัวเลขก่อนหน้า: -3.691M

References: Federalreserve(1), federalreserve(2)